早いもので、色々あった2011年も残り3週間ほどになりました。毎年のこの時期は過去1年の振り返りや翌年の予測などがメディアを賑わしますが、広告市場においても続々とそういった発表が行われています。

欧州最大の広告会社である仏Publicis 傘下のZenithOptimedia と、世界最大級の広告会社である英WPP 傘下 Group M が揃って来年の広告市場の予測を発表しました。

2012年の各地域ごとの予測はZenithOptimedia 、 Group M のどちらも出していますが、 ZenithOptimedia は様々な指標で思い切って2014年までの予測を出していますので、ここは彼らの意気込みを買って、Zenithを中心に紹介していきたいと思います。

ZenithOptimedia

Quadrennial events to help ad market grow in 2012 despite economic troubles

Group M

Press & News Details | GroupM (PDFはこちら)

地域別の広告費予測

2010年の結果、2011年の着地予想、2012年の予測と3年分を並べています。

続いてZenithOptimedia です。こちらは2010年の結果から2014年の予測まで、5年分を並べています。

どちらを見ても、2011年は2010年からの成長率は鈍化したものの、2012年は一層伸びるであろうと予測しています。要因としては、ヨーロッパ各国の財政危機問題はありつつも、ロンドンオリンピックやアメリカの大統領選挙などの大きなイベントが続くことや、日本も3月の大震災のダメージから早急に回復しつつあり、以前よりポジティブに見てよいのではないかと伝えています。

両者のレポートを比較すると、Group M の方がアジアや南米、東ヨーロッパなどのエマージング・マーケットの成長率を高く評価していて、2012年はどれも昨対比で10%以上伸長するであろうとしています。一方、ZenithOptimedia はどの地域も比較的惰性の強い変化率を提示しており、ここ最近のデジタル領域における東南アジアや中国などの隆盛を考えると、ややコンサバティブな印象があります。

国別の広告費予測

まず、近年注目のエマージング・マーケットですが、「Beyond the BRICs」と謳っているとおり、これまでの成長ドライバーだと見られていたBRIC(ブラジル、ロシア、インド、中国) だけでなく、多くの新興市場が立ち上がっていることが分かります。

特に、図中でも太字で表記してあるインドネシア、南アフリカ、アルゼンチン、トルコ、メキシコ、韓国などが2011年と比較して大きく伸びる市場として認識されています。インドネシアは人口も世界で4番目に多いですし、モバイルマーケットを中心に既に東南アジアの主戦場と目されているので、外資の進出も目覚ましいですね。

次に、上位10カ国の状況です。見てすぐわかるように、2014年の上位10カ国に、上記の新興市場と言われている国のうち3つがランクインしています。3年後には日本は中国に追いつかれているという予測です。ZenithOptimedia のこれまでのレポートによると、2005年では中国は日本の4分の1のマーケットサイズしかなかったのが、2011年には3分の2まで急伸し、3年後には追いつくペースで成長しているとのこと。ブラジルも2014年には全体の6位にまで順位を伸ばし、ロシアも9位まで伸びるとのこと。

メディア別の広告費予測

個人的にはテレビが伸びている(シェアを維持している)ことが少し意外でした。レポートによると、

The amount of time viewers spend watching television has increased, and even though viewers are presented with a wider choice of channels than ever, the biggest television events are attracting record audiences. We expect the popular televised quadrennial events to lift television’s share to 40.4% in 2012. but beyond that we forecast a very slight decline to 40.3% in 2013 and 2014, as often happens after a quadrennial year.

(テレビを見る人は増えていて、チャンネルが増えて選択肢が増えたものの、オリンピックや大統領選挙など、4年ごとのイベントが2012年のテレビのシェアを引き上げる、その後は反動でシェアは落ちる)

とありますが、シェアは落ちると伝えているものの、広告費の伸びは2011年から2012年にかけての上昇分よりも、2012年から2013年、2013年から2014年の上昇分の方が大きくなっていて、やや説得力に欠ける説明になっています。

そして、インターネット広告の伸びを分解すると以下のようになります。ただ、こちらは詳細に検討するにはざっくりしすぎているので、IAB のレポートを見ることをお勧めします。メディアごとの比率もIAB が半期毎に提示しているものとほとんど変わりません。

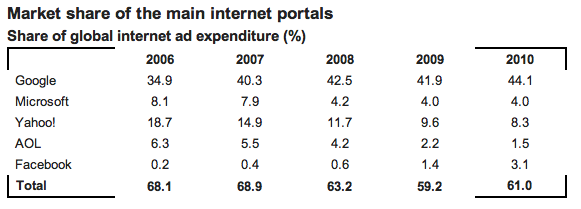

最後にプレイヤーごとのランキングですが、Google がほぼ独占状態というデータが出ています。うーん、ただこれもちょっと。。。Google が圧倒的に強いのは認めますが、ディスプレイ市場は複雑で単純に各社が発表している広告費で趨勢を判断できるものでもないと思いますので、参考程度で見ておく、というのがこういった数字への構え方なのかなと個人的には思います。

以上、ZenithOptimedia のレポートを中心にご紹介しました。

これから年末年始にかけてまだまだ多くの予測が出てくると思いますので、また面白いものがあれば随時紹介していきたいと思います!

コメント